(来源:东海研究)

证券分析师:

刘思佳,执业证书编号:S0630516080002

联系人:

邓尧天,邮箱:dytian@longone.com.cn

// 报告摘要 //

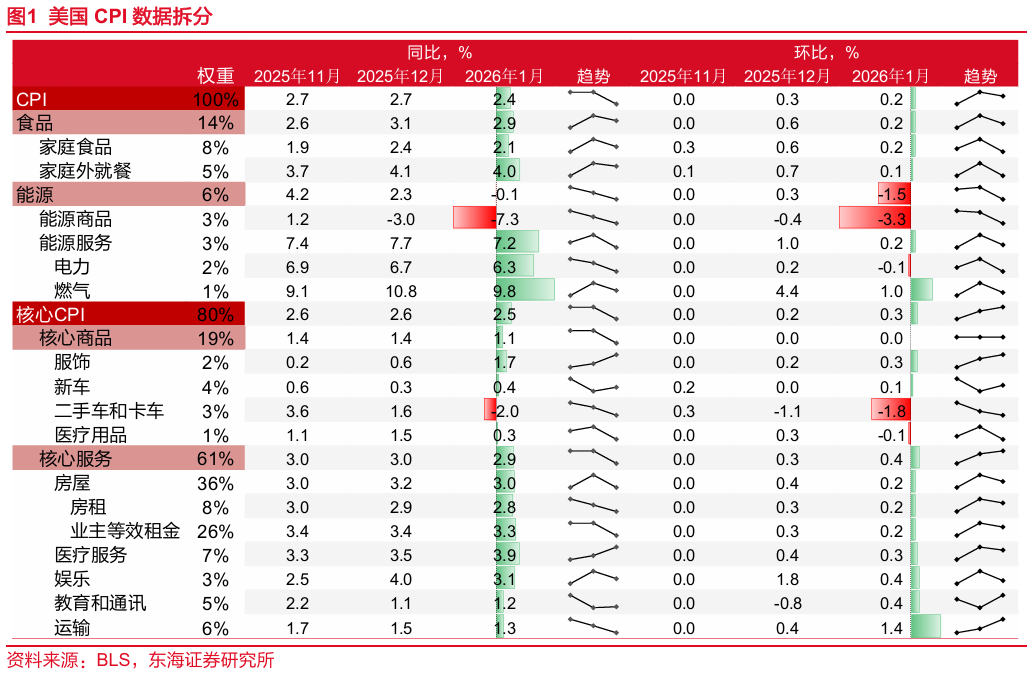

事件:当地时间2月13日,美国劳工局公布2026年1月美国CPI数据。美国1月未季调CPI同比2.4%,预期2.5%,前值2.7%;核心CPI同比2.5%,预期2.5%,前值2.6%。季调后CPI环比0.2%,预期0.3%,前值0.3%;核心CPI环比0.3%,预期0.3%,前值0.2%。

核心观点:美国1月整体通胀数据降温明显,食品和能源价格为通胀下行的主要推手。然而核心通胀方面则有超预期上行的风险,核心商品项下和关税挂钩较深的服饰以及新车价格均有环比上行压力;医疗用品和服务价格虽有所下行,但后续随着平价医保补助逐步落地,其价格或随需求抬升而上行。运输价格是1月通胀向上的主要拉动项,但主要是因为美国本土寒潮带来的短期扰动,后续或有回落空间。我们认为1月通胀受食品能源价格以及天气影响存在较大不确定性,可持续性或仍需进一步观察,同时也不足以成为美联储提前降息的筹码。

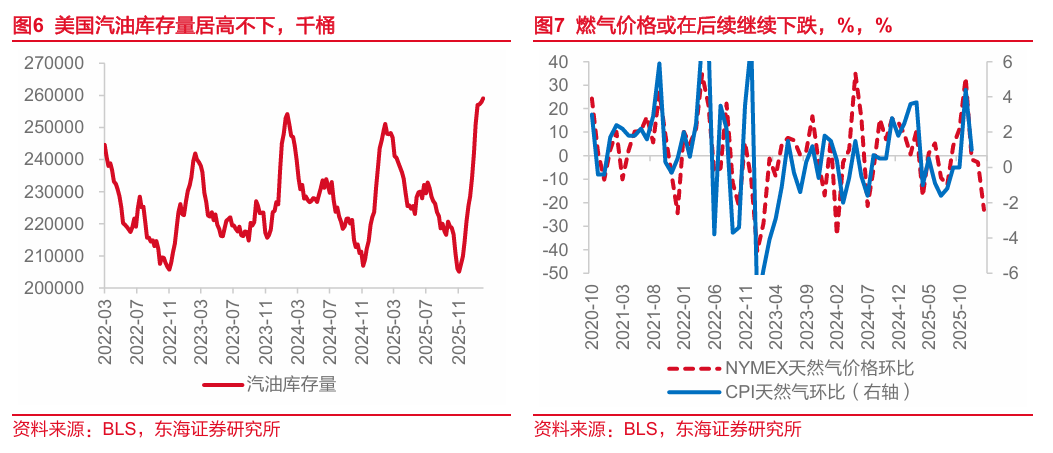

1月食品和能源服务价格回落是通胀下行的主要推手。1月食品价格环比升0.2%,前值升0.6%,主要受鸡蛋价格继续回落影响。能源价格同样回落明显,环比下降1.5%,前值0.3%,主要则是受汽油及天然气供给充足影响:1月能源商品价格环比下降3.3%,前值下降0.4%;能源服务价格环比升0.2%,前值升1.0%,其中燃气环比变动由前值升4.4%下滑到升1.0%。后续来看,由于汽油库存依然维持高位并且燃气期货价格持续的下跌,能源通胀后续或仍在低位徘徊。

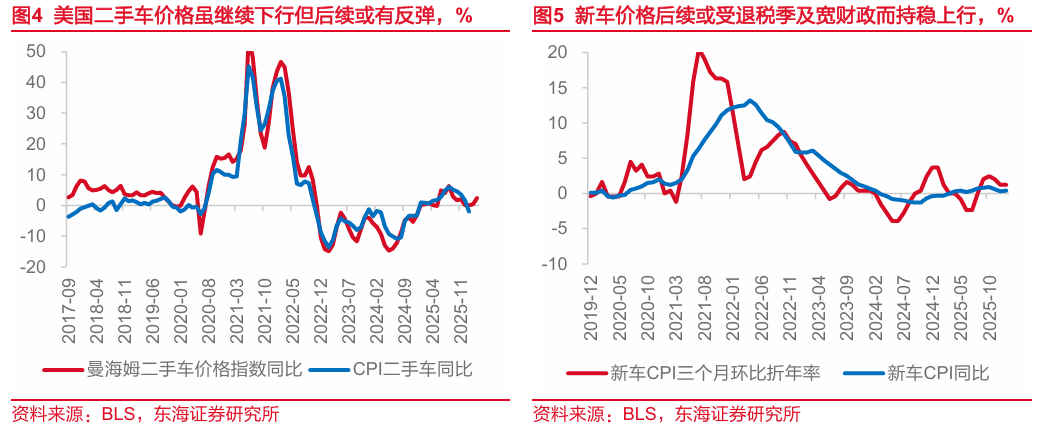

核心商品价格仍或存在上行风险。核心商品价格在1月呈现出涨跌不一的情况。其中,和关税挂钩较深的服饰以及新车价格均有环比上行压力,前者环比升0.3%,前值0.2%,后者升0.1%,前值0.0%。二手车价格虽然在当月回落较多(同比降2.0%,前值升1.6%;环比下降1.8%,前值降1.1%),但先行指标曼海姆二手车价格指数显示后两月价格或有温和抬升。往后来看,随着个人退税季以及财政补贴的逐渐落地,我们预计后续消费或有被进一步刺激的空间,新车和二手车等耐用品价格均存在上行风险。

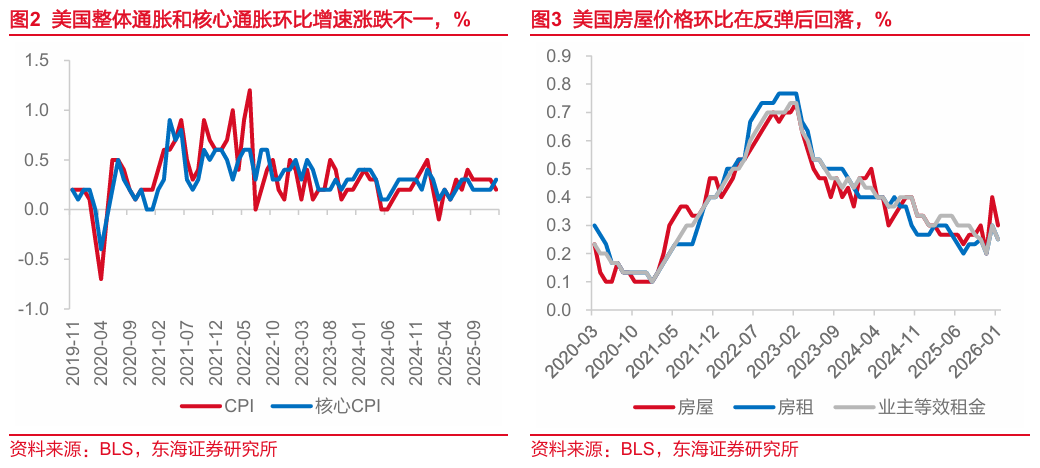

核心服务受天气影响而小幅上行。1月核心服务价格略有上行,环比增速由前值0.3%上升至0.4%,这主要是由于美国本土寒潮使得运输成本大幅升高导致,1月运输价格环比升1.4%,前值0.4%。同样,寒潮天气亦对娱乐分项有所压制,环比由1.8%下降至0.4%,部分对冲掉运输带来的上行压力。房屋价格方面有所回落:房租同比由前值2.9%略微下行至2.8%,环比则由0.3%下降至0.2%。

1月通胀数据干扰项较多,可持续性仍需观察。1月通胀数据虽然整体超预期降温,但拆分后来看,受天气因素带来的短期扰动较多,不确定性较大,可持续性仍需进一步观察。同时,核心通胀呈现出边际升温的风险依然不容忽视,这一上行风险一方面来自退税季和财政补贴落地带来的财富效应(收入端);另一方面则来自食品,能源以及房租等必需消费类价格降温带来的实质性压力缓解(支出端),或对其他可选消费起到支撑作用。两者叠加或在短期内刺激需求走高,核心商品服务端通胀或因此保持较强粘性。1月通胀数据出炉后,市场以定价美联储降息交易为主,美国股债双击上涨,美元指数下跌,黄金上涨。

风险提示:关税导致美国通胀上行超预期,零售数据在春季难以回暖或拖累美国经济。

// 报告信息 //

证券研究报告:《1月通胀降温或是“烟雾弹”——海外观察:美国2026年1月CPI数据》

对外发布时间:2026年02月14日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

看空—未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配—未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配—未来6个月内行业指数相对沪深300指数在-10%—10%之间

低配—未来6个月内行业指数相对弱于沪深300指数达到或超过10% ]article_adlist-->3.公司股票评级:

买入—未来6个月内股价相对强于沪深300指数达到或超过15%增持—未来6个月内股价相对强于沪深300指数在5%—15%之间

中性—未来6个月内股价相对沪深300指数在-5%—5%之间

减持—未来6个月内股价相对弱于沪深300指数5%—15%之间

卖出—未来6个月内股价相对弱于沪深300指数达到或超过15%

]article_adlist-->二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告中准确反映了署名分析师的个人研究观点和结论,不受任何第三方的授意或影响,其薪酬的任何组成部分无论是在过去、现在及将来,均与其在本报告中所表述的具体建议或观点无任何直接或间接的关系。署名分析师本人及直系亲属与本报告中涉及的内容不存在任何利益关系。

三、免责声明:

本报告基于本公司研究所及研究人员认为合法合规的公开资料或实地调研的资料,但对这些信息的真实性、准确性和完整性不做任何保证。本报告仅反映研究人员个人出具本报告当时的分析和判断,并不代表东海证券股份有限公司,或任何其附属或联营公司的立场,本公司可能发表其他与本报告所载资料不一致及有不同结论的报告。本报告可能因时间等因素的变化而变化从而导致与事实不完全一致,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章。在法律允许的情况下,本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供多种金融服务。

]article_adlist-->本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

本报告版权归“东海证券股份有限公司”所有,未经本公司书面授权,任何人不得对本报告进行任何形式的翻版、复制、刊登、发表或者引用。 ]article_adlist-->四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

五、公众号声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过新媒体形式制作的本公众号所推送的信息及内容仅面向东海证券客户中金融机构专业投资者。若您不属于金融机构专业投资者,请取消关注本公众号,请勿订阅、接受、使用或转载本公众号中的任何推送信息。

本公众号受限无法设置访问权限,若给您造成不便,敬请见谅!谢谢您的理解和支持!

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

银河配资提示:文章来自网络,不代表本站观点。